2023年10月に導入されるインボイス制度。今後は、所定の条件を満たした「適格請求書(インボイス)」を発行・保存しないと、消費税の仕入税額控除を受けることができなくなります。適格請求書発行事業者として登録できるのは、課税事業者のみ。従来の免税事業者は、インボイスを発行することができません。

これによって、発注する企業の多くが、仕入税額控除ができなくなる免税事業者との取引を控えるのではないかといわれています。免税事業者は、取引上不利になっても免税を継続するのか、課税事業者として消費税を納めるのかを選ぶ必要に迫られています。

さて、新制度導入まで1年となりました。商品・サービスを発注する企業と、納品・請求する企業や個人事業主は、それぞれ制度に沿った対応を求められています。

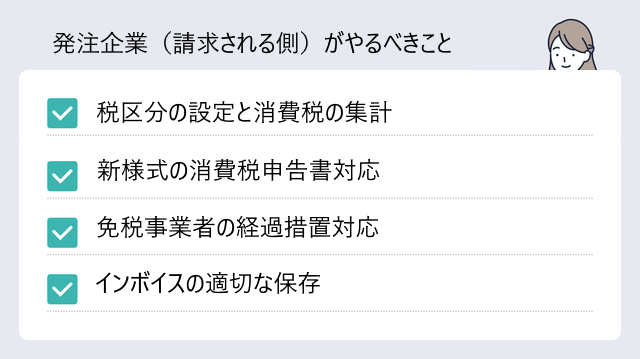

発注企業、すなわち請求書を受け取る側がやるべきことは、「適切な税区分の設定と消費税の集計」「新様式の消費税申告書対応」「免税事業者の経過措置への対応」「インボイスの適切な保存」です。

税区分設定と消費税集計について簡単にいうと、「免税事業者と課税事業者、消費税10%と8%を分けて集計し、申告する」となります。消費税申告書は、事業者区分と税率が分かれていればいいだけなのですが、実際の運用が複雑になる企業もありそうです。

というのは、期中に免税事業者から課税事業者になる企業が発生したり、インボイス(適格請求書)としての条件を満たしていないものが混在したりする可能性があるからです。担当者は、請求書の適格性をチェックするだけでなく、取引先の情報管理も求められます。

集計における変更は、「消費税額の端数処理は、1枚の請求書につき、税率ごとに1回」「消費税額の計算は、従来の割り戻し計算と積上げ計算のどちらかを選択可能」という2点です。こちらも、企業によっては変更コストがかかりそうです。

明細ごとに端数処理を行っていた企業は、請求書ごとの総額で端数処理をするシステムに変えなければなりません。年間の総売上に税率を掛けるより、都度の売上に税率を掛けて足し込んでいくほうが増収となる企業も、システムと運用の変更が必要となります。

経過措置対応も、システム的にはやっかいで、2026年までの3年は免税業者からの仕入れでも80%は控除され、2029年までは50%控除となります。書類の保存については、電子データであれば「改正電子帳簿保存法」に則った方法で管理する必要があります。電子帳簿保存義務化の猶予期間は2023年12月までとなっているので、未対応の企業は、インボイス制度と併せて管理・保存方法を変更したほうがいいでしょう。

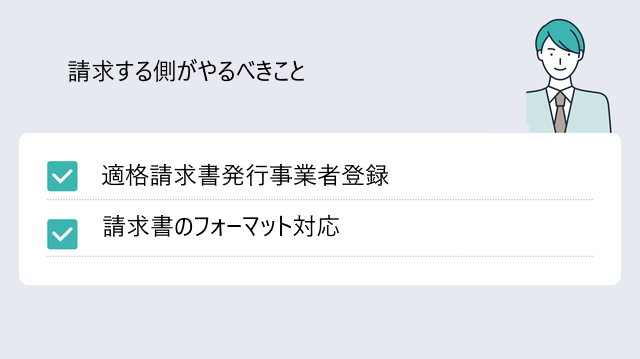

一方、請求する側の対応は、「適格請求書発行事業者登録」「請求書のフォーマット対応」です。事業者登録の締め切りは、2023年3月31日。適格請求書には、「発行事業者の氏名または名称、登録番号」「取引年月日」「取引内容(軽減税率対象の場合はその旨を記載)」「請求額と税率、消費税額」「請求書を受け取る事業者の名称または氏名」の記載が必須となります。

商品・サービスの発注と提供の両方が対象となる多くの企業が、システム改修やクラウドサービス導入を検討しているのではないかと思われます。これから対応を検討するというご担当者の方は、電子帳簿保存法オプションサービスがある「Fleekdrive」を展開しつつ、システム開発も手掛けているソルクシーズグループに、ぜひお声がけください。

※当記事は、受け取った消費税から、実際に支払った消費税を控除して納税額を算定する【原則課税】のケースを例としています。受け取った消費税に一定の割合を乗じて納税額を算定する【簡易課税】という方法を選択するケースもあります。